20.04.2021. Iván Barcena (Bilbao, 1971) es actuario de la Mutualidad desde hace tres años, cuando la compañía optó por integrar en su equipo el cálculo matemático de sus primas, provisiones y pasivos. El trabajo de Iván es doble y fundamental: calcula actuarialmente las pensiones que cobrarán los mutualistas, a la vez que elabora esa misma información para la dirección general de Seguros, que regula y supervisa el funcionamiento de la entidad. “Si se quiere tener un capital mayor en la jubilación, lo fundamental es aportar más: en la cuota o a través de aportaciones extraordinarias. A mayor la aportación, mayor capital para el futuro”, explica Iván.

¿Qué se hace con el dinero que aporta cada mutualista?

La Mutualidad lo invierte en activos lo más seguros y rentables posibles para obtener un interés alto y que en la jubilación los mutualistas tengan la máxima pensión posible.

¿Cómo se establecen las cantidades que se deben aportar y cuánto se cobrará?

En los casos de previsión social alternativa, es obligatorio que el mínimo sea el 80% de lo que se pagaría en la seguridad social y de ahí puede subirse la cantidad. En general, la regla es que cuanto mayor sea el dinero aportado, se consolidará un capital mayor y las pensiones serán mejores.

¿Qué supone que tengan una rentabilidad de 5% o del 4%?

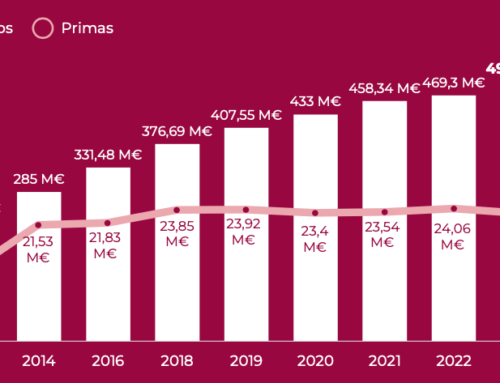

Significa que en diciembre se le suma al capital que teníamos al principio de ese año el porcentaje de interés del producto en cuestión, más las aportaciones que has realizado y la rentabilidad de esas aportaciones según en que momento del año en que se hayan realizado menos los gastos de gestión y las primas de riesgo. El dinero crece en base a lo que has aportado y a la rentabilidad real que la Mutualidad consigue cada año, de ahí que sea fundamental que las inversiones que hacemos sean seguras.

¿Cómo se calcula cuanto dinero quedará a futuro?

Año a año se hace el ejercicio de calcular cómo va creciendo el capital según las aportaciones y la rentabilidad.

¿Cómo se cobrará la pensión en el futuro?

Desde hace un par de años puede escogerse si a través de una renta vitalicia, es decir, una pensión que se cobra mes a mes hasta el fallecimiento, o mediante otros modelos.

¿Cómo se puede hacer para tener un capital mayor?

Si se quiere tener un capital mayor en la jubilación, lo fundamental es aportar más: en la cuota o a través de aportaciones extraordinarias. A mayor la aportación, mayor capital para el futuro.

¿Tener un plan de previsión social con la Mutualidad es seguro?

Por supuesto, así lo indica nuestro ratio del solvencia que se sitúa en el 2019 en un 176%, eso quiere decir que solo 1 de cada 350 años, la Mutualidad tendría el riesgo de no tener todo el dinero necesario para hacer frente a riesgos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}